AVALIAÇÃO DE EMPRESAS

Para estimar o valor da ALIEMENTOBRÁS - Alimentos Brasileiros S.A., a J.G. Consulting decidiu usar o modelo do valor dos dividendos. A J.G Consulting assumiu que o último dividendo será distribuído por um prazo indeterminado e que crescerá a uma taxa constante ao longo do tempo. A J.G. Consulting reuniu os seguintes dados da ALIMENTOBRÁS:

• Lucro líquido do último exercício: R$ 5.000.000.000;

• Dividendos distribuídos: 30% do lucro líquido;

• Patrimônio líquido: R$ 20.000.000.000;

- Dívida bruta da empresa: R$ 0,00;

• Número de ações do capital social: 1.000.000.000 de ações;

• Taxa de retorno exigida pelos acionistas: 27,5%

Com base nos dados fornecidos, julgue as seguintes afirmações:

1. A ALIMENTOBRÁS reteve 70% dos lucros.

2. A ALIMENTOBRÁS teve um retorno sobre o patrimônio líquido igual a 25%.

3. A taxa de crescimento dos lucros da ALIMENTOBRÁS é de 17,5%.

4. A ALIMENTOBRÁS distribuiu um dividendo de R$ 1,50 / ação.

5. O valor da ALIMENTOBRÁS é igual a R$ 15 bilhões.

Estão CORRETAS as afirmações:

3, 4 e 5, somente.

1,2,3,4, somente.

1 e 2, somente.

2, 3 e 4, somente.

2 e 3, somente.

A Estelar Aérea S.A., uma das mais importantes empresas na vida empresarial recente do Brasil, viveu, durante o ano de 2006, um processo de insolvência, como se pode observar pelos seguintes grupos de contas em seu Balanço de 31 de dezembro de 2005 (em R$ milhões):

Ativo Circulante ................................ 1.310

Realizável a Longo Prazo ................. 788

Ativo Imobilizado ............................. 238

Passivo Circulante ........................... 2.111

Exigível a Longo Prazo ..................... 8.146

Com base nessas informações, avalie as afirmações a seguir.

- O Índice de Liquidez Geral indica que a capacidade de a empresa pagar todas as suas obrigações com seus ativos de curto e de longo prazos era de R$ 0,23 para cada R$ 1,00 de dívida.

- O Índice de Endividamento Total mostra que 439,08% dos recursos aplicados na empresa foram obtidos de terceiros.

- A empresa possuía um passivo a descoberto de R$ 7.921 milhões.

É correto o que se afirma em

1, apenas.

3, apenas.

1 e 2, apenas.

1, 2 e 3.

2 e 3, apenas.

ENADE 2006. Ciências Contábeis

A Empresa Percapita Ltda. apresenta um Patrimônio Líquido de R$ 50.000,00. Considerando que o Capital Circulante Líquido foi de R$ 120.000,00, o Ativo Circulante foi de R$ 200.000,00 e o Ativo Total foi de R$ 300.000,00, qual o Índice de Participação do Capital de Terceiros, em relação ao Capital Próprio?

60%

47%

160%

500%

75%

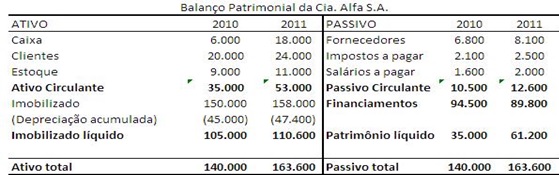

A seguir, encontra-se o Balanço Patrimonial da Cia. Alfa S.A. relativo aos exercícios encerrados em 31/12/2010 e 31/12/2012.

Comparando-se os dois exercícios, qual a variação do capital de giro operacional líquido observada no ano de 2011?

$ 12.000

$ 24.500

$ 40.400

$ 15.900

$ 3.900

A empresa Gama S.A. é uma sociedade por ações e de capital aberto. A empresa calcula o custo do capital próprio pelo modelo CAPM, que se expressa na equação

em que

KCP: custo do capital próprio,

Rf = taxa de juros livre de risco,

β: coeficiente beta das ações, e

Rm: retorno da carteira de mercado.

O beta das ações da companhia é igual a 0,9, a taxa de juros livre de risco é 7,5% e o retorno da carteira de mercado é igual 15 %. O passivo oneroso da empresa representa 30% do ativo total. O custo do capital de terceiros é igual a 9%. A alíquota do imposto de renda é de 30%. A empresa projeta fluxos livres de caixa iguais a $ 120.000 por um período de tempo indeterminado. Com base no modelo do valor presente do fluxo livre de caixa, qual o valor da empresa Teta S.A.? Faça os cálculos intermediários com seis casas decimais. Despreze as casas decimais no resultado final do valor da empresa.

$ 1.035.951

$ 1.100.378

$ 1.2235.378

$ 1.011.378

$ 1.201.951

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, é correto afirmar que o capital de terceiros aplicado na empresa em 31 de dezembro de 2014 é igual a:

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

R$ 661.493

R$ 2.968.588

R$ 930.395

R$ 989.121

R$ 1.812.710

ENADE 2015. Ciências Contábeis.

Uma sociedade empresarial apresentou os seguintes dados referentes ao seu Balanço Patrimonial em 31/12/2014:

Contas

Saldos em 31/12/2014

Obras de arte

15.000,00

Móveis e Utensílios

25.000,00

Assinaturas e anuidades a apropriar

1.500,00

Mercadorias para Revenda

26.000,00

Bancos C/ Movimento

9.300,00

Móveis e Utensílios – depreciação

2.500,00

Duplicatas a Receber (para recebimento em 6 meses)

50.000,00

Empréstimos para sócios

7.500,00

Ajuste a valor presente de duplicatas a receber (para recebimento em 14 meses)

22.000,00

Duplicatas a Receber (para recebimento em 14 meses)

100.000,00

Direitos Autorais

5.100,00

Instrumentos financeiros para negociação imediata

10.000,00

Com base nos dados apresentados, conclui-se que o valor do Ativo Não Circulante em 31/12/2014 foi de:

R$ 172.100,00.

R$ 128.100,00.

R$ 138.100,00.

R$ 120.600,00.

R$ 182.100,00.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, as despesas financeiras da empresa totalizaram R$ 28.342 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

522.110

Intangível

159.129

Passivo + Patrimônio Líquido

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A respeito da capacidade de a empresa se financiar com recursos próprios, julgue as seguintes afirmações.

45,17% do capital próprio financiam o ativo imobilizado.

Para cada R$ 1,00 investido pelos sócios, a empresa assumiu R$ 0,84 de dívidas.

O capital próprio da empresa cobre 40,78 vezes as despesas financeiras.

O capital de terceiros investido corresponde a 31,3% do capital à disposição da empresa.

Estão corretas as afirmações.

1, 2, 3 e 4.

1 e 3, apenas.

1, apenas.

1, 2 e 3, apenas.

2, 3 e 4, apenas.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, lucro operacional da empresa totalizou R$ 97.377 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo Total

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo Total

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A análise da rotatividade do lucro operacional indica que:

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro líquido.

Cada R$ 1,00 do patrimônio líquido contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 0,08 de lucro operacional.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, qual o valor do capital próprio da empresa em 31 de dezembro de 2014 ?

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

3, 4 e 5, somente.

1,2,3,4, somente.

1 e 2, somente.

2, 3 e 4, somente.

2 e 3, somente.

A Estelar Aérea S.A., uma das mais importantes empresas na vida empresarial recente do Brasil, viveu, durante o ano de 2006, um processo de insolvência, como se pode observar pelos seguintes grupos de contas em seu Balanço de 31 de dezembro de 2005 (em R$ milhões):

Ativo Circulante ................................ 1.310

Realizável a Longo Prazo ................. 788

Ativo Imobilizado ............................. 238

Passivo Circulante ........................... 2.111

Exigível a Longo Prazo ..................... 8.146

Com base nessas informações, avalie as afirmações a seguir.

- O Índice de Liquidez Geral indica que a capacidade de a empresa pagar todas as suas obrigações com seus ativos de curto e de longo prazos era de R$ 0,23 para cada R$ 1,00 de dívida.

- O Índice de Endividamento Total mostra que 439,08% dos recursos aplicados na empresa foram obtidos de terceiros.

- A empresa possuía um passivo a descoberto de R$ 7.921 milhões.

É correto o que se afirma em

1, apenas.

3, apenas.

1 e 2, apenas.

1, 2 e 3.

2 e 3, apenas.

ENADE 2006. Ciências Contábeis

A Empresa Percapita Ltda. apresenta um Patrimônio Líquido de R$ 50.000,00. Considerando que o Capital Circulante Líquido foi de R$ 120.000,00, o Ativo Circulante foi de R$ 200.000,00 e o Ativo Total foi de R$ 300.000,00, qual o Índice de Participação do Capital de Terceiros, em relação ao Capital Próprio?

60%

47%

160%

500%

75%

A seguir, encontra-se o Balanço Patrimonial da Cia. Alfa S.A. relativo aos exercícios encerrados em 31/12/2010 e 31/12/2012.

Comparando-se os dois exercícios, qual a variação do capital de giro operacional líquido observada no ano de 2011?

$ 12.000

$ 24.500

$ 40.400

$ 15.900

$ 3.900

A empresa Gama S.A. é uma sociedade por ações e de capital aberto. A empresa calcula o custo do capital próprio pelo modelo CAPM, que se expressa na equação

em que

KCP: custo do capital próprio,

Rf = taxa de juros livre de risco,

β: coeficiente beta das ações, e

Rm: retorno da carteira de mercado.

O beta das ações da companhia é igual a 0,9, a taxa de juros livre de risco é 7,5% e o retorno da carteira de mercado é igual 15 %. O passivo oneroso da empresa representa 30% do ativo total. O custo do capital de terceiros é igual a 9%. A alíquota do imposto de renda é de 30%. A empresa projeta fluxos livres de caixa iguais a $ 120.000 por um período de tempo indeterminado. Com base no modelo do valor presente do fluxo livre de caixa, qual o valor da empresa Teta S.A.? Faça os cálculos intermediários com seis casas decimais. Despreze as casas decimais no resultado final do valor da empresa.

$ 1.035.951

$ 1.100.378

$ 1.2235.378

$ 1.011.378

$ 1.201.951

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, é correto afirmar que o capital de terceiros aplicado na empresa em 31 de dezembro de 2014 é igual a:

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

R$ 661.493

R$ 2.968.588

R$ 930.395

R$ 989.121

R$ 1.812.710

ENADE 2015. Ciências Contábeis.

Uma sociedade empresarial apresentou os seguintes dados referentes ao seu Balanço Patrimonial em 31/12/2014:

Contas

Saldos em 31/12/2014

Obras de arte

15.000,00

Móveis e Utensílios

25.000,00

Assinaturas e anuidades a apropriar

1.500,00

Mercadorias para Revenda

26.000,00

Bancos C/ Movimento

9.300,00

Móveis e Utensílios – depreciação

2.500,00

Duplicatas a Receber (para recebimento em 6 meses)

50.000,00

Empréstimos para sócios

7.500,00

Ajuste a valor presente de duplicatas a receber (para recebimento em 14 meses)

22.000,00

Duplicatas a Receber (para recebimento em 14 meses)

100.000,00

Direitos Autorais

5.100,00

Instrumentos financeiros para negociação imediata

10.000,00

Com base nos dados apresentados, conclui-se que o valor do Ativo Não Circulante em 31/12/2014 foi de:

R$ 172.100,00.

R$ 128.100,00.

R$ 138.100,00.

R$ 120.600,00.

R$ 182.100,00.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, as despesas financeiras da empresa totalizaram R$ 28.342 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

522.110

Intangível

159.129

Passivo + Patrimônio Líquido

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A respeito da capacidade de a empresa se financiar com recursos próprios, julgue as seguintes afirmações.

45,17% do capital próprio financiam o ativo imobilizado.

Para cada R$ 1,00 investido pelos sócios, a empresa assumiu R$ 0,84 de dívidas.

O capital próprio da empresa cobre 40,78 vezes as despesas financeiras.

O capital de terceiros investido corresponde a 31,3% do capital à disposição da empresa.

Estão corretas as afirmações.

1, 2, 3 e 4.

1 e 3, apenas.

1, apenas.

1, 2 e 3, apenas.

2, 3 e 4, apenas.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, lucro operacional da empresa totalizou R$ 97.377 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo Total

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo Total

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A análise da rotatividade do lucro operacional indica que:

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro líquido.

Cada R$ 1,00 do patrimônio líquido contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 0,08 de lucro operacional.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, qual o valor do capital próprio da empresa em 31 de dezembro de 2014 ?

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

1, apenas.

3, apenas.

1 e 2, apenas.

1, 2 e 3.

2 e 3, apenas.

ENADE 2006. Ciências Contábeis

A Empresa Percapita Ltda. apresenta um Patrimônio Líquido de R$ 50.000,00. Considerando que o Capital Circulante Líquido foi de R$ 120.000,00, o Ativo Circulante foi de R$ 200.000,00 e o Ativo Total foi de R$ 300.000,00, qual o Índice de Participação do Capital de Terceiros, em relação ao Capital Próprio?

60%

47%

160%

500%

75%

A seguir, encontra-se o Balanço Patrimonial da Cia. Alfa S.A. relativo aos exercícios encerrados em 31/12/2010 e 31/12/2012.

Comparando-se os dois exercícios, qual a variação do capital de giro operacional líquido observada no ano de 2011?

$ 12.000

$ 24.500

$ 40.400

$ 15.900

$ 3.900

A empresa Gama S.A. é uma sociedade por ações e de capital aberto. A empresa calcula o custo do capital próprio pelo modelo CAPM, que se expressa na equação

em que

KCP: custo do capital próprio,

Rf = taxa de juros livre de risco,

β: coeficiente beta das ações, e

Rm: retorno da carteira de mercado.

O beta das ações da companhia é igual a 0,9, a taxa de juros livre de risco é 7,5% e o retorno da carteira de mercado é igual 15 %. O passivo oneroso da empresa representa 30% do ativo total. O custo do capital de terceiros é igual a 9%. A alíquota do imposto de renda é de 30%. A empresa projeta fluxos livres de caixa iguais a $ 120.000 por um período de tempo indeterminado. Com base no modelo do valor presente do fluxo livre de caixa, qual o valor da empresa Teta S.A.? Faça os cálculos intermediários com seis casas decimais. Despreze as casas decimais no resultado final do valor da empresa.

$ 1.035.951

$ 1.100.378

$ 1.2235.378

$ 1.011.378

$ 1.201.951

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, é correto afirmar que o capital de terceiros aplicado na empresa em 31 de dezembro de 2014 é igual a:

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

R$ 661.493

R$ 2.968.588

R$ 930.395

R$ 989.121

R$ 1.812.710

ENADE 2015. Ciências Contábeis.

Uma sociedade empresarial apresentou os seguintes dados referentes ao seu Balanço Patrimonial em 31/12/2014:

Contas

Saldos em 31/12/2014

Obras de arte

15.000,00

Móveis e Utensílios

25.000,00

Assinaturas e anuidades a apropriar

1.500,00

Mercadorias para Revenda

26.000,00

Bancos C/ Movimento

9.300,00

Móveis e Utensílios – depreciação

2.500,00

Duplicatas a Receber (para recebimento em 6 meses)

50.000,00

Empréstimos para sócios

7.500,00

Ajuste a valor presente de duplicatas a receber (para recebimento em 14 meses)

22.000,00

Duplicatas a Receber (para recebimento em 14 meses)

100.000,00

Direitos Autorais

5.100,00

Instrumentos financeiros para negociação imediata

10.000,00

Com base nos dados apresentados, conclui-se que o valor do Ativo Não Circulante em 31/12/2014 foi de:

R$ 172.100,00.

R$ 128.100,00.

R$ 138.100,00.

R$ 120.600,00.

R$ 182.100,00.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, as despesas financeiras da empresa totalizaram R$ 28.342 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

522.110

Intangível

159.129

Passivo + Patrimônio Líquido

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A respeito da capacidade de a empresa se financiar com recursos próprios, julgue as seguintes afirmações.

45,17% do capital próprio financiam o ativo imobilizado.

Para cada R$ 1,00 investido pelos sócios, a empresa assumiu R$ 0,84 de dívidas.

O capital próprio da empresa cobre 40,78 vezes as despesas financeiras.

O capital de terceiros investido corresponde a 31,3% do capital à disposição da empresa.

Estão corretas as afirmações.

1, 2, 3 e 4.

1 e 3, apenas.

1, apenas.

1, 2 e 3, apenas.

2, 3 e 4, apenas.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, lucro operacional da empresa totalizou R$ 97.377 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo Total

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo Total

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A análise da rotatividade do lucro operacional indica que:

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro líquido.

Cada R$ 1,00 do patrimônio líquido contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 0,08 de lucro operacional.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, qual o valor do capital próprio da empresa em 31 de dezembro de 2014 ?

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

60%

47%

160%

500%

75%

A seguir, encontra-se o Balanço Patrimonial da Cia. Alfa S.A. relativo aos exercícios encerrados em 31/12/2010 e 31/12/2012.

Comparando-se os dois exercícios, qual a variação do capital de giro operacional líquido observada no ano de 2011?

$ 12.000

$ 24.500

$ 40.400

$ 15.900

$ 3.900

A empresa Gama S.A. é uma sociedade por ações e de capital aberto. A empresa calcula o custo do capital próprio pelo modelo CAPM, que se expressa na equação

em que

KCP: custo do capital próprio,

Rf = taxa de juros livre de risco,

β: coeficiente beta das ações, e

Rm: retorno da carteira de mercado.

O beta das ações da companhia é igual a 0,9, a taxa de juros livre de risco é 7,5% e o retorno da carteira de mercado é igual 15 %. O passivo oneroso da empresa representa 30% do ativo total. O custo do capital de terceiros é igual a 9%. A alíquota do imposto de renda é de 30%. A empresa projeta fluxos livres de caixa iguais a $ 120.000 por um período de tempo indeterminado. Com base no modelo do valor presente do fluxo livre de caixa, qual o valor da empresa Teta S.A.? Faça os cálculos intermediários com seis casas decimais. Despreze as casas decimais no resultado final do valor da empresa.

$ 1.035.951

$ 1.100.378

$ 1.2235.378

$ 1.011.378

$ 1.201.951

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, é correto afirmar que o capital de terceiros aplicado na empresa em 31 de dezembro de 2014 é igual a:

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

R$ 661.493

R$ 2.968.588

R$ 930.395

R$ 989.121

R$ 1.812.710

ENADE 2015. Ciências Contábeis.

Uma sociedade empresarial apresentou os seguintes dados referentes ao seu Balanço Patrimonial em 31/12/2014:

Contas

Saldos em 31/12/2014

Obras de arte

15.000,00

Móveis e Utensílios

25.000,00

Assinaturas e anuidades a apropriar

1.500,00

Mercadorias para Revenda

26.000,00

Bancos C/ Movimento

9.300,00

Móveis e Utensílios – depreciação

2.500,00

Duplicatas a Receber (para recebimento em 6 meses)

50.000,00

Empréstimos para sócios

7.500,00

Ajuste a valor presente de duplicatas a receber (para recebimento em 14 meses)

22.000,00

Duplicatas a Receber (para recebimento em 14 meses)

100.000,00

Direitos Autorais

5.100,00

Instrumentos financeiros para negociação imediata

10.000,00

Com base nos dados apresentados, conclui-se que o valor do Ativo Não Circulante em 31/12/2014 foi de:

R$ 172.100,00.

R$ 128.100,00.

R$ 138.100,00.

R$ 120.600,00.

R$ 182.100,00.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, as despesas financeiras da empresa totalizaram R$ 28.342 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

522.110

Intangível

159.129

Passivo + Patrimônio Líquido

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A respeito da capacidade de a empresa se financiar com recursos próprios, julgue as seguintes afirmações.

45,17% do capital próprio financiam o ativo imobilizado.

Para cada R$ 1,00 investido pelos sócios, a empresa assumiu R$ 0,84 de dívidas.

O capital próprio da empresa cobre 40,78 vezes as despesas financeiras.

O capital de terceiros investido corresponde a 31,3% do capital à disposição da empresa.

Estão corretas as afirmações.

1, 2, 3 e 4.

1 e 3, apenas.

1, apenas.

1, 2 e 3, apenas.

2, 3 e 4, apenas.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, lucro operacional da empresa totalizou R$ 97.377 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo Total

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo Total

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A análise da rotatividade do lucro operacional indica que:

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro líquido.

Cada R$ 1,00 do patrimônio líquido contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 0,08 de lucro operacional.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, qual o valor do capital próprio da empresa em 31 de dezembro de 2014 ?

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

$ 12.000

$ 24.500

$ 40.400

$ 15.900

$ 3.900

A empresa Gama S.A. é uma sociedade por ações e de capital aberto. A empresa calcula o custo do capital próprio pelo modelo CAPM, que se expressa na equação

em que

KCP: custo do capital próprio,

Rf = taxa de juros livre de risco,

β: coeficiente beta das ações, e

Rm: retorno da carteira de mercado.

O beta das ações da companhia é igual a 0,9, a taxa de juros livre de risco é 7,5% e o retorno da carteira de mercado é igual 15 %. O passivo oneroso da empresa representa 30% do ativo total. O custo do capital de terceiros é igual a 9%. A alíquota do imposto de renda é de 30%. A empresa projeta fluxos livres de caixa iguais a $ 120.000 por um período de tempo indeterminado. Com base no modelo do valor presente do fluxo livre de caixa, qual o valor da empresa Teta S.A.? Faça os cálculos intermediários com seis casas decimais. Despreze as casas decimais no resultado final do valor da empresa.

$ 1.035.951

$ 1.100.378

$ 1.2235.378

$ 1.011.378

$ 1.201.951

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, é correto afirmar que o capital de terceiros aplicado na empresa em 31 de dezembro de 2014 é igual a:

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

R$ 661.493

R$ 2.968.588

R$ 930.395

R$ 989.121

R$ 1.812.710

ENADE 2015. Ciências Contábeis.

Uma sociedade empresarial apresentou os seguintes dados referentes ao seu Balanço Patrimonial em 31/12/2014:

Contas

Saldos em 31/12/2014

Obras de arte

15.000,00

Móveis e Utensílios

25.000,00

Assinaturas e anuidades a apropriar

1.500,00

Mercadorias para Revenda

26.000,00

Bancos C/ Movimento

9.300,00

Móveis e Utensílios – depreciação

2.500,00

Duplicatas a Receber (para recebimento em 6 meses)

50.000,00

Empréstimos para sócios

7.500,00

Ajuste a valor presente de duplicatas a receber (para recebimento em 14 meses)

22.000,00

Duplicatas a Receber (para recebimento em 14 meses)

100.000,00

Direitos Autorais

5.100,00

Instrumentos financeiros para negociação imediata

10.000,00

Com base nos dados apresentados, conclui-se que o valor do Ativo Não Circulante em 31/12/2014 foi de:

R$ 172.100,00.

R$ 128.100,00.

R$ 138.100,00.

R$ 120.600,00.

R$ 182.100,00.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, as despesas financeiras da empresa totalizaram R$ 28.342 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

522.110

Intangível

159.129

Passivo + Patrimônio Líquido

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A respeito da capacidade de a empresa se financiar com recursos próprios, julgue as seguintes afirmações.

45,17% do capital próprio financiam o ativo imobilizado.

Para cada R$ 1,00 investido pelos sócios, a empresa assumiu R$ 0,84 de dívidas.

O capital próprio da empresa cobre 40,78 vezes as despesas financeiras.

O capital de terceiros investido corresponde a 31,3% do capital à disposição da empresa.

Estão corretas as afirmações.

1, 2, 3 e 4.

1 e 3, apenas.

1, apenas.

1, 2 e 3, apenas.

2, 3 e 4, apenas.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, lucro operacional da empresa totalizou R$ 97.377 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo Total

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo Total

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A análise da rotatividade do lucro operacional indica que:

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro líquido.

Cada R$ 1,00 do patrimônio líquido contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 0,08 de lucro operacional.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, qual o valor do capital próprio da empresa em 31 de dezembro de 2014 ?

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

$ 1.035.951

$ 1.100.378

$ 1.2235.378

$ 1.011.378

$ 1.201.951

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, é correto afirmar que o capital de terceiros aplicado na empresa em 31 de dezembro de 2014 é igual a:

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

R$ 661.493

R$ 2.968.588

R$ 930.395

R$ 989.121

R$ 1.812.710

ENADE 2015. Ciências Contábeis.

Uma sociedade empresarial apresentou os seguintes dados referentes ao seu Balanço Patrimonial em 31/12/2014:

Contas

Saldos em 31/12/2014

Obras de arte

15.000,00

Móveis e Utensílios

25.000,00

Assinaturas e anuidades a apropriar

1.500,00

Mercadorias para Revenda

26.000,00

Bancos C/ Movimento

9.300,00

Móveis e Utensílios – depreciação

2.500,00

Duplicatas a Receber (para recebimento em 6 meses)

50.000,00

Empréstimos para sócios

7.500,00

Ajuste a valor presente de duplicatas a receber (para recebimento em 14 meses)

22.000,00

Duplicatas a Receber (para recebimento em 14 meses)

100.000,00

Direitos Autorais

5.100,00

Instrumentos financeiros para negociação imediata

10.000,00

Com base nos dados apresentados, conclui-se que o valor do Ativo Não Circulante em 31/12/2014 foi de:

R$ 172.100,00.

R$ 128.100,00.

R$ 138.100,00.

R$ 120.600,00.

R$ 182.100,00.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, as despesas financeiras da empresa totalizaram R$ 28.342 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

522.110

Intangível

159.129

Passivo + Patrimônio Líquido

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A respeito da capacidade de a empresa se financiar com recursos próprios, julgue as seguintes afirmações.

45,17% do capital próprio financiam o ativo imobilizado.

Para cada R$ 1,00 investido pelos sócios, a empresa assumiu R$ 0,84 de dívidas.

O capital próprio da empresa cobre 40,78 vezes as despesas financeiras.

O capital de terceiros investido corresponde a 31,3% do capital à disposição da empresa.

Estão corretas as afirmações.

1, 2, 3 e 4.

1 e 3, apenas.

1, apenas.

1, 2 e 3, apenas.

2, 3 e 4, apenas.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, lucro operacional da empresa totalizou R$ 97.377 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo Total

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo Total

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A análise da rotatividade do lucro operacional indica que:

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro líquido.

Cada R$ 1,00 do patrimônio líquido contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 0,08 de lucro operacional.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, qual o valor do capital próprio da empresa em 31 de dezembro de 2014 ?

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

R$ 661.493

R$ 2.968.588

R$ 930.395

R$ 989.121

R$ 1.812.710

ENADE 2015. Ciências Contábeis.

Uma sociedade empresarial apresentou os seguintes dados referentes ao seu Balanço Patrimonial em 31/12/2014:

Contas

Saldos em 31/12/2014

Obras de arte

15.000,00

Móveis e Utensílios

25.000,00

Assinaturas e anuidades a apropriar

1.500,00

Mercadorias para Revenda

26.000,00

Bancos C/ Movimento

9.300,00

Móveis e Utensílios – depreciação

2.500,00

Duplicatas a Receber (para recebimento em 6 meses)

50.000,00

Empréstimos para sócios

7.500,00

Ajuste a valor presente de duplicatas a receber (para recebimento em 14 meses)

22.000,00

Duplicatas a Receber (para recebimento em 14 meses)

100.000,00

Direitos Autorais

5.100,00

Instrumentos financeiros para negociação imediata

10.000,00

Com base nos dados apresentados, conclui-se que o valor do Ativo Não Circulante em 31/12/2014 foi de:

R$ 172.100,00.

R$ 128.100,00.

R$ 138.100,00.

R$ 120.600,00.

R$ 182.100,00.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, as despesas financeiras da empresa totalizaram R$ 28.342 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

522.110

Intangível

159.129

Passivo + Patrimônio Líquido

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A respeito da capacidade de a empresa se financiar com recursos próprios, julgue as seguintes afirmações.

45,17% do capital próprio financiam o ativo imobilizado.

Para cada R$ 1,00 investido pelos sócios, a empresa assumiu R$ 0,84 de dívidas.

O capital próprio da empresa cobre 40,78 vezes as despesas financeiras.

O capital de terceiros investido corresponde a 31,3% do capital à disposição da empresa.

Estão corretas as afirmações.

1, 2, 3 e 4.

1 e 3, apenas.

1, apenas.

1, 2 e 3, apenas.

2, 3 e 4, apenas.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, lucro operacional da empresa totalizou R$ 97.377 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo Total

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo Total

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A análise da rotatividade do lucro operacional indica que:

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro líquido.

Cada R$ 1,00 do patrimônio líquido contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 0,08 de lucro operacional.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, qual o valor do capital próprio da empresa em 31 de dezembro de 2014 ?

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

R$ 172.100,00.

R$ 128.100,00.

R$ 138.100,00.

R$ 120.600,00.

R$ 182.100,00.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, as despesas financeiras da empresa totalizaram R$ 28.342 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

522.110

Intangível

159.129

Passivo + Patrimônio Líquido

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A respeito da capacidade de a empresa se financiar com recursos próprios, julgue as seguintes afirmações.

45,17% do capital próprio financiam o ativo imobilizado.

Para cada R$ 1,00 investido pelos sócios, a empresa assumiu R$ 0,84 de dívidas.

O capital próprio da empresa cobre 40,78 vezes as despesas financeiras.

O capital de terceiros investido corresponde a 31,3% do capital à disposição da empresa.

Estão corretas as afirmações.

1, 2, 3 e 4.

1 e 3, apenas.

1, apenas.

1, 2 e 3, apenas.

2, 3 e 4, apenas.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, lucro operacional da empresa totalizou R$ 97.377 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo Total

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo Total

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A análise da rotatividade do lucro operacional indica que:

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro líquido.

Cada R$ 1,00 do patrimônio líquido contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 0,08 de lucro operacional.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, qual o valor do capital próprio da empresa em 31 de dezembro de 2014 ?

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

1, 2, 3 e 4.

1 e 3, apenas.

1, apenas.

1, 2 e 3, apenas.

2, 3 e 4, apenas.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. No exercício de 2014, lucro operacional da empresa totalizou R$ 97.377 mil.

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo Total

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo Total

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

A análise da rotatividade do lucro operacional indica que:

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro líquido.

Cada R$ 1,00 do patrimônio líquido contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 0,08 de lucro operacional.

O balanço abaixo mostra a situação patrimonial de uma importante empresa nacional de capital aberto que se dedica ao comércio varejista de roupas e calçados. Com base nos dados do balanço, qual o valor do capital próprio da empresa em 31 de dezembro de 2014 ?

Balanço Patrimonial (Valores x 1.000)

31/12/2014

Ativo

2.968.588

Ativo Circulante

1.979.467

Caixa e Equivalentes de Caixa

47.362

Aplicações Financeiras

463.318

Contas a Receber

980.364

Estoques

372.590

Tributos a Recuperar

51.091

Outros Ativos Circulantes

64.742

Ativo Não Circulante

989.121

Ativo Realizável a Longo Prazo

271.320

Investimentos

6.562

Imobilizado

552.110

Intangível

159.129

Passivo

2.968.588

Passivo Circulante

930.395

Obrigações Sociais e Trabalhistas

59.543

Fornecedores

245.248

Obrigações Fiscais

147.329

Empréstimos e Financiamentos

365.360

Passivos com Partes Relacionadas

6.047

Outros

106.868

Passivo Não Circulante

882.315

Empréstimos e Financiamentos

774.349

Outros

53.250

Provisões

54.716

Patrimônio Líquido

1.155.878

Capital Social Realizado

661.493

Reservas de Lucros

494.385

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro líquido.

Cada R$ 1,00 do patrimônio líquido contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital próprio da empresa contribuiu para gerar R$ 0,08 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 8,42 de lucro operacional.

Cada R$ 1,00 do capital de terceiros aplicado na empresa contribuiu para gerar R$ 0,08 de lucro operacional.